导读:综合来看,我国2022年我国工程机械与商用车行业急速下滑,主要受多重不利因素的影响。不过,进入2023年,有利于工程机械与商用车行业稳定发展的因素较多。

2022年,我国工程机械与商用车行业急速下滑,不少工程机械及商用车行业的上市公司业绩下滑严重,甚至出现亏损。而随着2023年市场迎来多重利好,工程机械与商用车行业有望复苏。

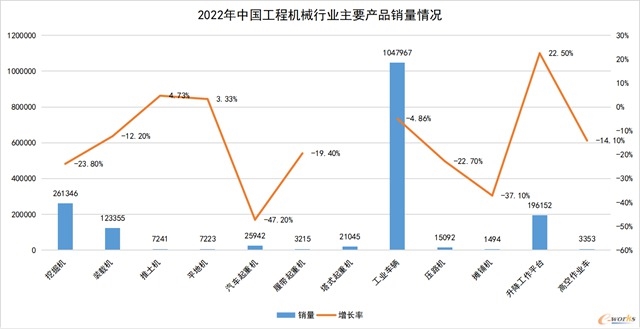

从市场整体运行情况来看,2022年我国工程机械与商用车行业的产销量下滑明显。根据中国工程机械工业协会的统计数据,2022年我国工程机械行业主要产品,如挖掘机、装载机、汽车起重机、履带起重机、工业车辆、压路机、摊铺机、高空作业车等,销量相比2021年均有不同程度的下降,仅有推土机、平地机、升降工作平台等产品销量实现增长。

2022年中国工程机械行业主要产品销量情况(单位:台,%)

2022年中国工程机械行业主要产品销量情况(单位:台,%)

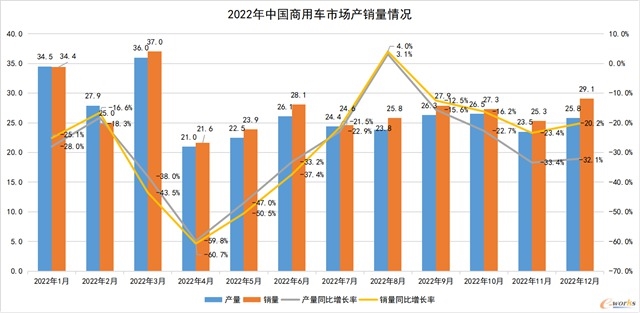

(e-works整理,数据来源:中国工程机械工业协会) 根据中国汽车工业协会的统计数据,2022年我国商用车产销分别完成318.5万辆和330万辆,同比下降31.9%和31.2%,呈现两位数下滑。

2022年中国商用车市场产销量情况(单位:万台,%)

2022年中国商用车市场产销量情况(单位:万台,%)

(e-works整理,数据来源:中国汽车工业协会) 从我国工程机械及商用车行业上市公司发布的2022年业绩预告来看,多家上市公司2022年业绩下滑严重,有的甚至还出现亏损。

三一重工预计2022年度实现归属于上市公司股东的净利润为40亿元到46亿元,与上年同期相比将下降80.33亿元到74.33亿元,同比下降66.76%到61.77%;预计2022年度归属于上市公司股东扣非净利润为28亿元到34亿元,与上年同期相比将下降74.91亿元到68.91亿元,同比下降72.79%到66.96%。

中联重科预计2022年度归属于上市公司股东的净利润预计在225,000万元-245,000万元,比上年同期下降60.92%-64.11%;预计2022年度归属于上市公司股东扣非净利润为100,000万元-150,000万元,比上年同期下降74.26%-82.84%。

山河智能预计2022年度归属于上市公司股东的净利润为负值,亏损80,000万元-115,000万元;扣非净利润为负值,亏损100,000万元-145,000万元。

中国重汽预计2022年度归属于上市公司股东的净利润为17,600万元-26,000万元,比上年同期下降75%-83%;扣非净利润为16,500万元-24,300万元,比上年同期下降75%-83%。

一汽解放预计2022年度归属于上市公司股东的净利润为32,000万元至41,000万元,比上年同期下降91.79%-89.49%;扣非净利润为负值,预计亏损为172,000万元至163,000万元,扣非净利润比上年同期下降148.03%-145.51%。

综合来看,我国2022年我国工程机械与商用车行业急速下滑,主要受多重不利因素的影响:一是宏观经济增速放缓、国内各地新冠疫情复杂多变,物流不畅、生产生活受限等,导致市场需求整体放缓。二是基建及房地产市场下滑,工程有效开工率不足,对市场销量造成一定冲击。三是钢材、原油等原材料价格高位震荡,海运费价格高企,导致阶段性竞争加剧,企业利润率大幅下滑。

不过,进入2023年,有利于工程机械与商用车行业稳定发展的因素较多:包括我国取得了疫情防控重大决定性胜利,国家宏观政策调控力度增强,各类政策协调配合提升,房地产将逐步走出谷底,投资拉动作用将得到加强;重大项目和重大工程相继开工;基础设施建设提速、专项债投放加快、政策性银行新增贷款投放增加;以及海外市场需求旺盛等。这些都将推动工程机械与商用车行业复苏。

中国工程机械工业协会预计,2023年一季度工程机械行业将面临一定压力,但随着时间推移,压力将逐步缓解,全年国内市场需求将好于2022年;工程机械行业将实现质的有效提升和量的合理增长。同时,业内人士表示,专项债助力基建行业景气度回升,项目开工数量持续增加,同时房地产行业政策逐渐宽松,工程机械销量有望迎来上升。而根据中国汽车工业协会的预测,随着经济复苏,商用车需求也将触底反弹。2023年国内商用车累计销量预计为380万辆,同比将增长15%。

总之,在多发疫情导致物流不畅、生产生活受限,房地产市场下滑,工程有效开工率不足,以及钢材、原油等原材料价格高位震荡等多重因素的叠加之下,2022年我国工程机械与商用车行业急速下滑。而随着疫情影响逐步消失,各地将基建投资作为稳经济增长的重要抓手,以及房地产行业政策逐渐优化,同时海外市场需求旺盛,2023年我国工程机械与商用车行业有望复苏。